(原标题:全体银行股:到底是银行不肯意降息,照旧弗成降息?)

周五LPR利率不下落,环球都在吐槽,包括我。

那么问题来了,到底是银行不肯意降息,照旧弗成降息?

银行股的分析时势和实体企业不相通,是以我最近新作念了一个银行股模板,尝试分析当下的银行业近况。

注:本文数据由一说念A股银行股的财务敷陈合成,系数比率类主见使用举座法计较(举例不良率=一说念银行的不良贷款总共/一说念银行的贷款总共)。

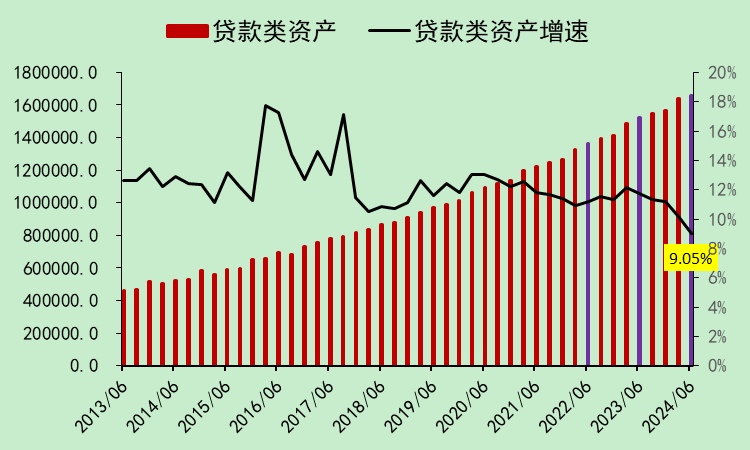

一、扩表or缩表?在之前的【2024全体A股:半年报财务数据解读】中,我写了企业在放松。

但骨子上,企业的有息欠债增速并莫得转负,仅仅增速下落。

全体银行的贷款类财富166万亿,增速天然彰着下落,但仍高达9.05%。

天然,这里要指出的是,由于上市银行的融资渠说念比拟通顺,其推广的才调比非上市银行要强得多,是以增速完全值会比拟高。

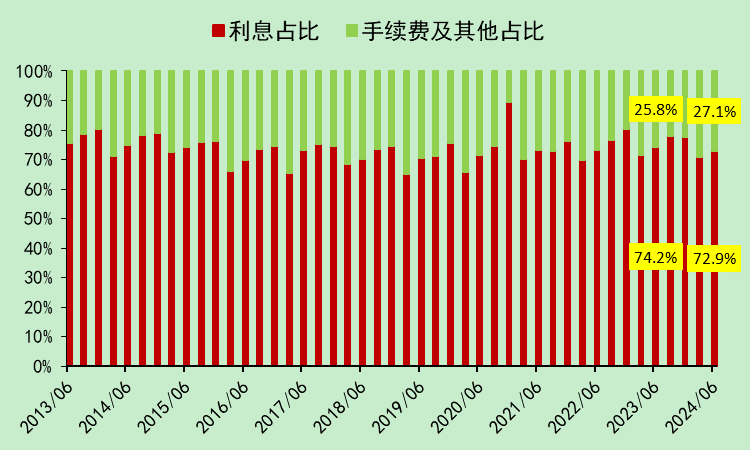

二、营收银行的营收可以分红两部分,永诀是净利息、净手续费佣金其他。

庄重,是【净】,也即是说,收到的利息,要减去支付的利息,净利息才算是营收。

全体银行二季度的营收增速是-2.18%,较一季度的-1.73%略有下落。

净利息占营收的比例,从客岁同时的74.2%,降至72.9%。

但第一部分写了,贷款增速很高,净利息若何不增反降呢?

其实利息收入增速照旧比拟高的,然而利息支拨上升更快,是以净利息就下落了。

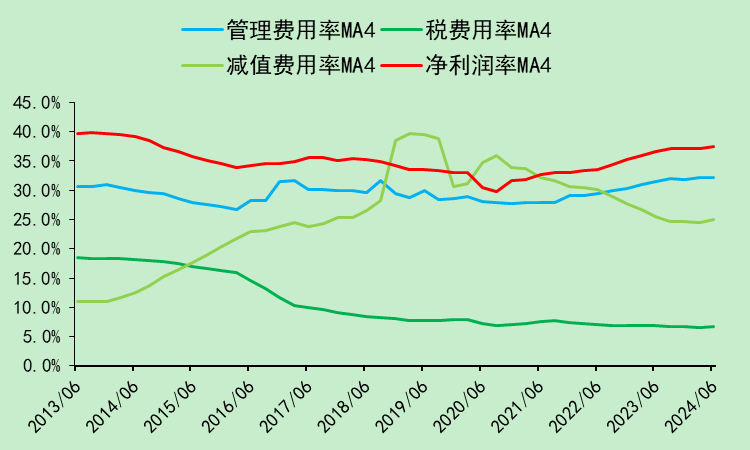

三、成本成本主要分为三部分,处置用度、各样减值、税。

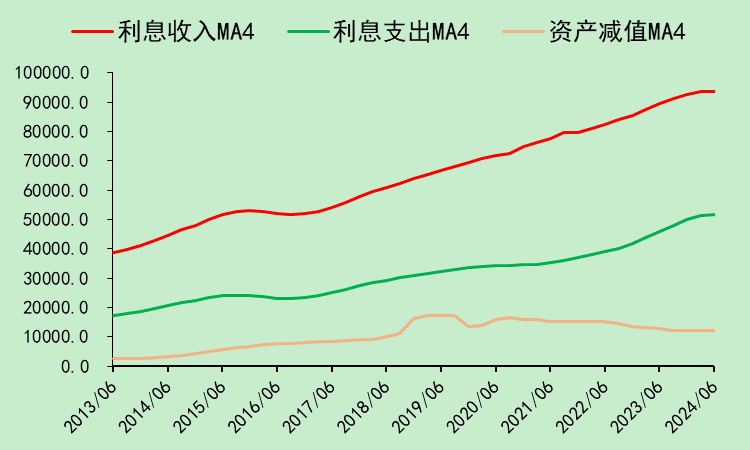

从上一张图里,咱们还可以看到,财富减值金额没若何变,以致照旧小幅下落趋势。

计较一下各项用度率,咱们发现,减值用度率下落彰着,是以净利润率很高。

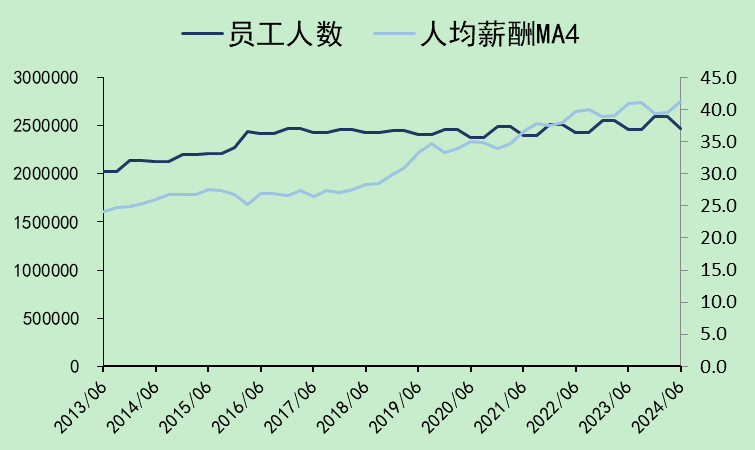

处置用度率上升,主如果职工涨薪,东说念主均薪酬40+万。。。

金融科技发力之后,就不需要这样多职工了,职工东说念主数确切没增长了,有些银行彰着下落。

四、利润

归母净利润同比是高涨的,比营收的推崇要好。

至于利润这样好的原因,主如果【减值金额很少】。

那就很有兴趣了,“减值”自己即是一门艺术,若何减值,可以操作的空间很大,那么这个净利润,其实亦然有操作空间的。(后文会详确讲)

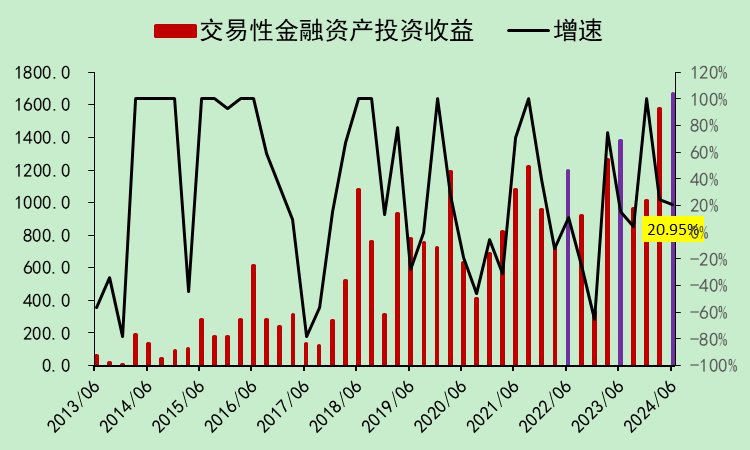

其次是【来往性财富投资收益】填补了一部分营收,银行握有的国债价差收益就算在这里:

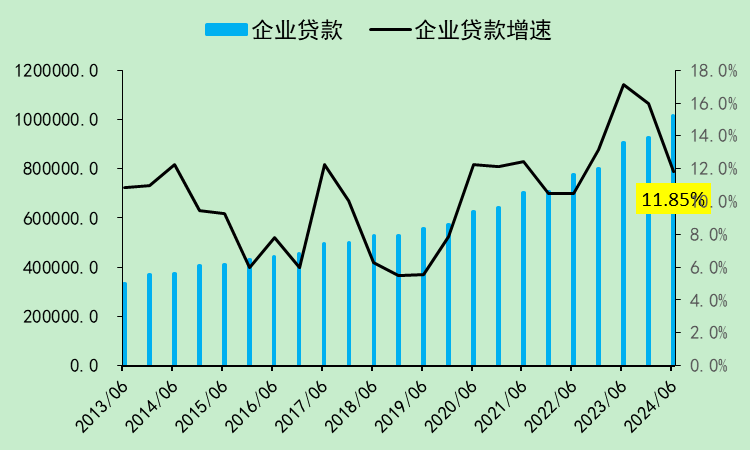

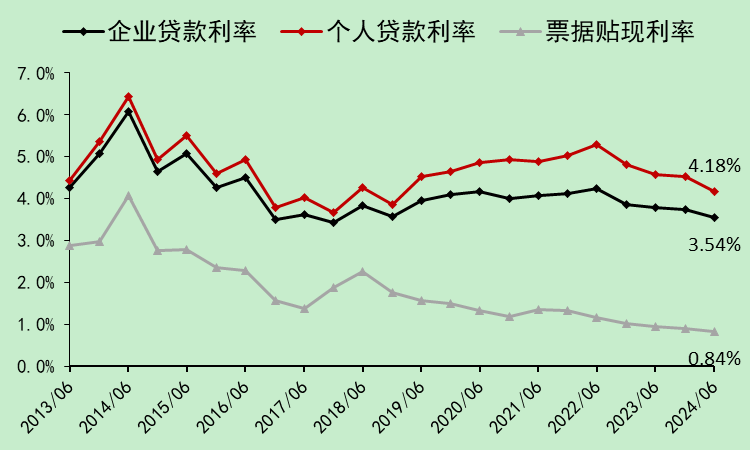

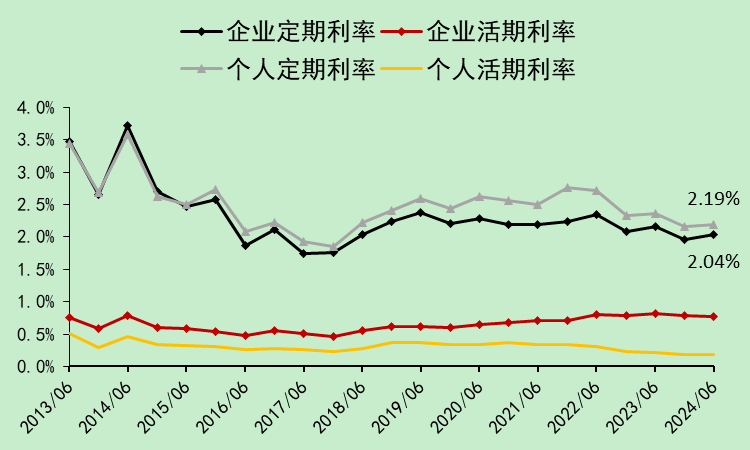

企业贷款102万亿,增速高达11.85%。

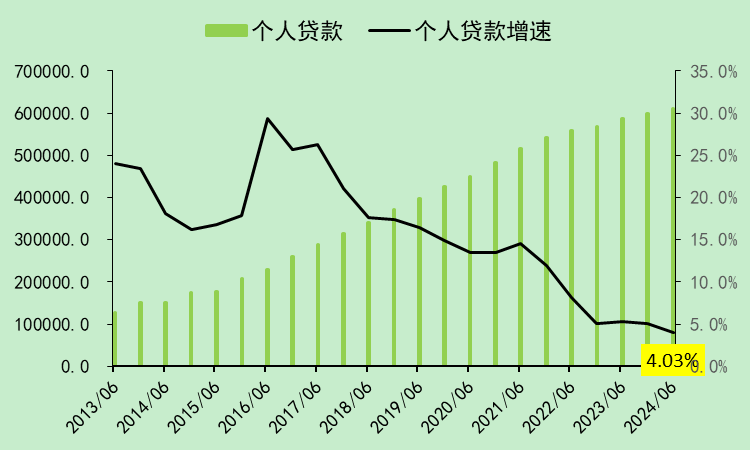

个东说念主贷款61万亿,增速只剩4.03%了。

(贷款总共是166万亿,这里两者总共是163万亿,略有各异,可能是个别银行莫得露馅企业和个东说念主贷款数据)

个东说念主贷款利率降幅比拟大,但完全值比拟高。(4.52%->4.18%)

企业贷款利率(3.73%->3.54%),但完全位置仍是比拟低了。

从这里咱们看到,银行的财富端,贷款的利率握续下落。

这里我不只独计较房贷,因为有不少房贷被替换成了策画+浮滥贷,是以我以为个东说念主贷款确切可以等同于房贷。

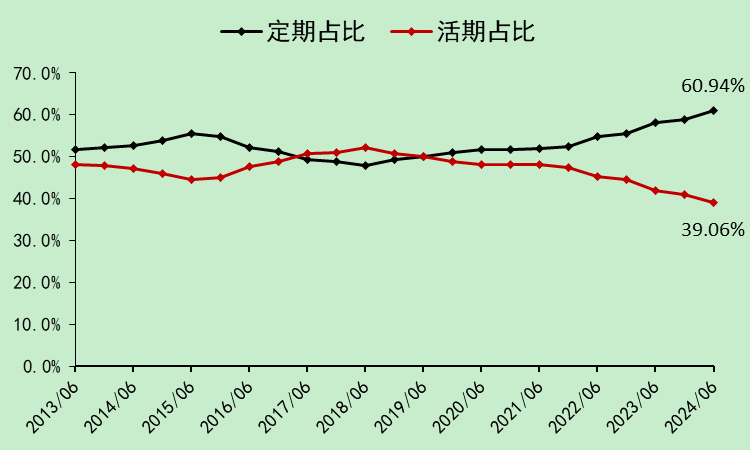

五、进款(欠债端)

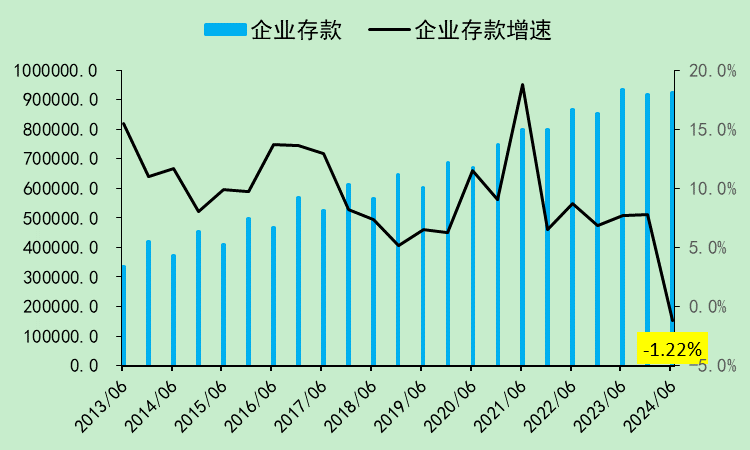

企业的进款98万亿,增速转负。(和全体A股的货币资金减少一致)

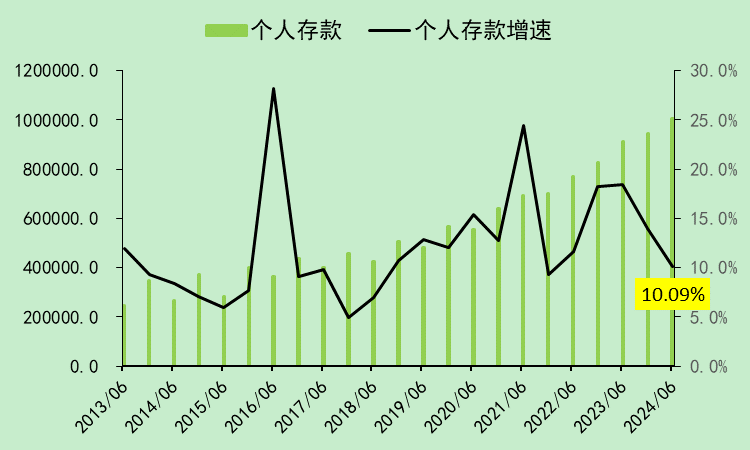

个东说念主的进款100.61万亿,增速仍在10%。

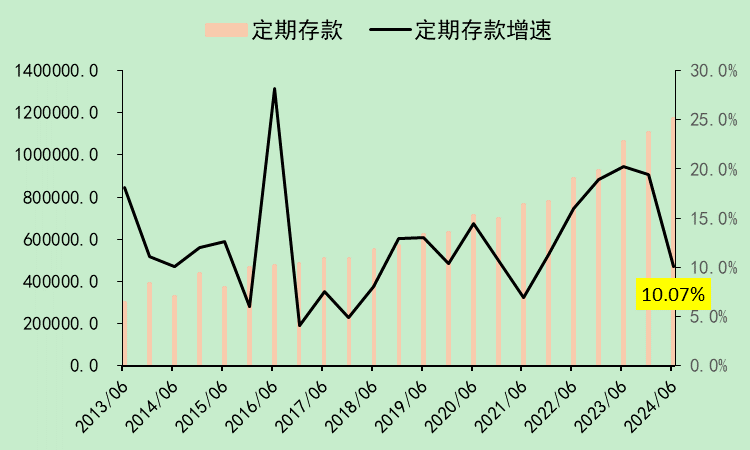

如期进款117万亿,增速10.07%。

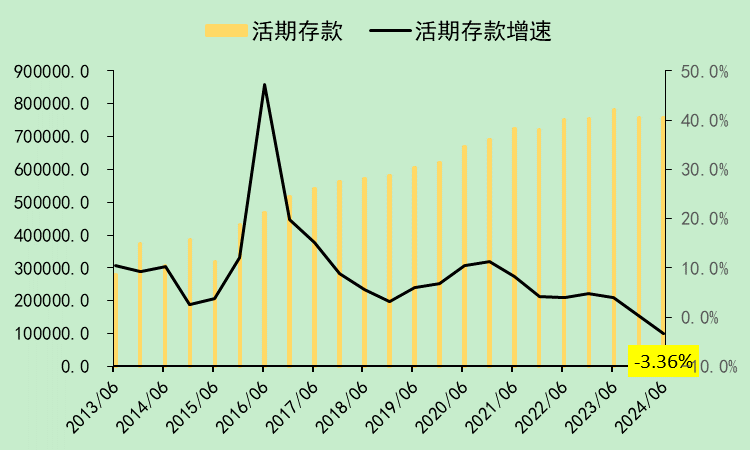

活期进款76万亿,增速-3.36%。

这里有个有兴趣的点:

①、企业进款下落。

②、活期进款大幅下落。

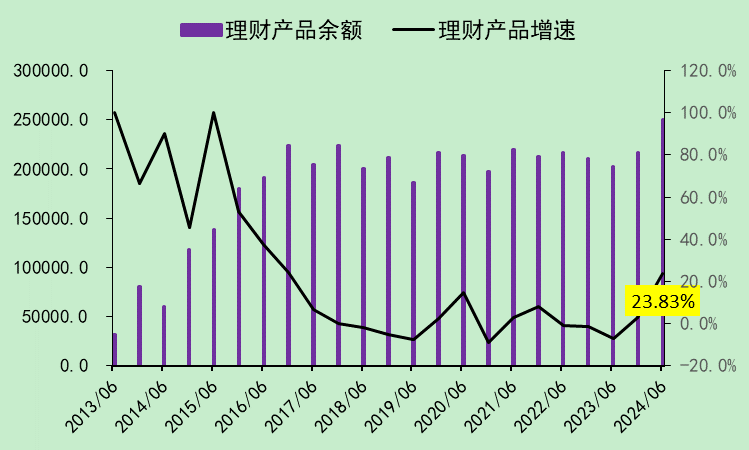

①企业的进款那儿去了呢?我在全体A股著作里写过,企业的投资现款流出变多,但成本支拨减少,那么钱就去了答理。

居然,银行答理产物的金额是大幅上升的。

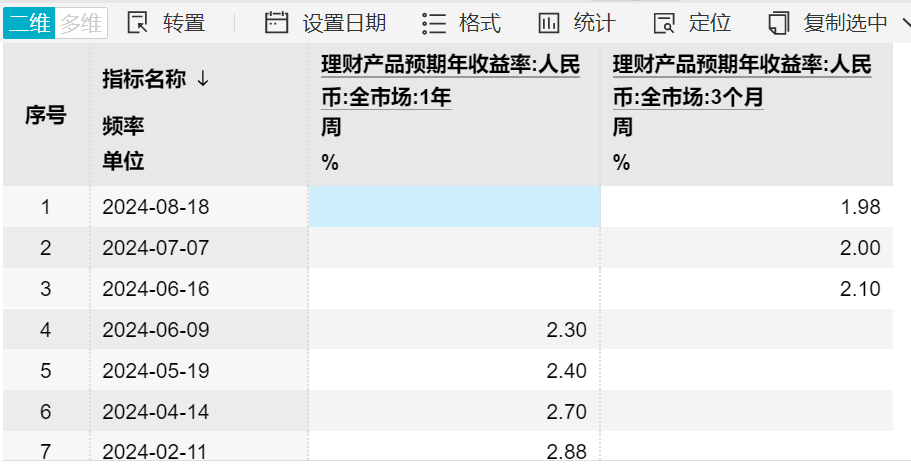

答理产物天然收益率也在大幅下落,但终究照旧高于2%的。

有些企业拿着优惠贷款,反手买入答理。(用贷款来策画,用策画利润去买答理)

②至于活期进款去哪了,很纯粹,转成如期进款了。

活期进款的利息太低了,都跑去如期了。

原先,资金存活期是为了可以过一些投资契机(比如买房或者创业),当今投资契机少,那就存如期了。

如期利率天然也鄙人降,但比活期高太多了。

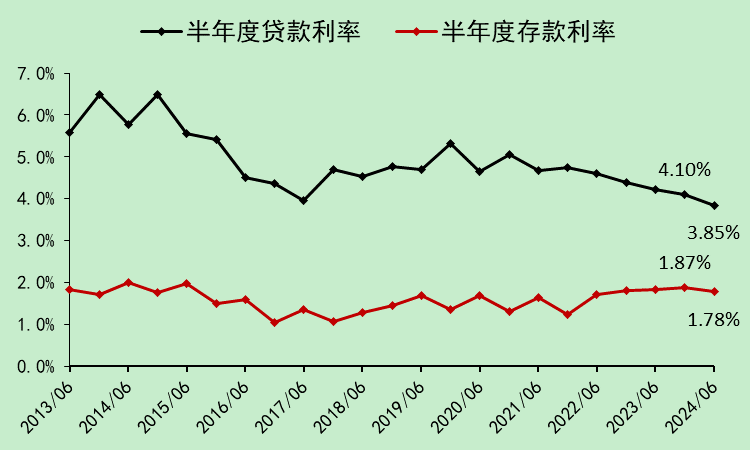

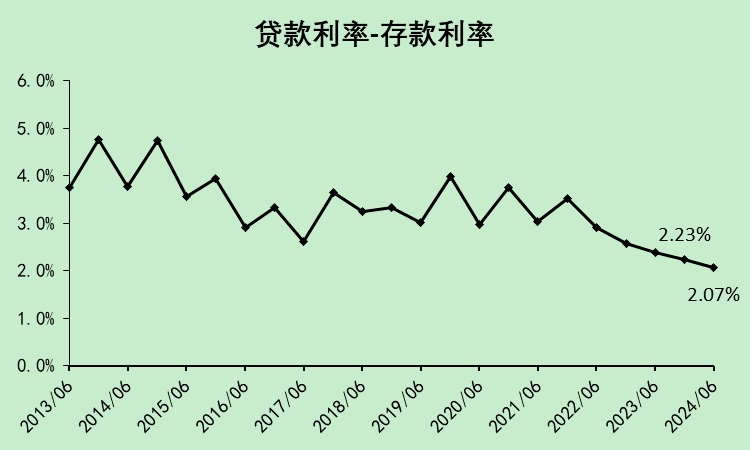

六、存贷差

贷款利率全面下落,半年下落25bp。

进款利率,活期转如期,导致抽象进款利率下落不彰着,半年才下落了9bp。

是以息差彰着下落了。

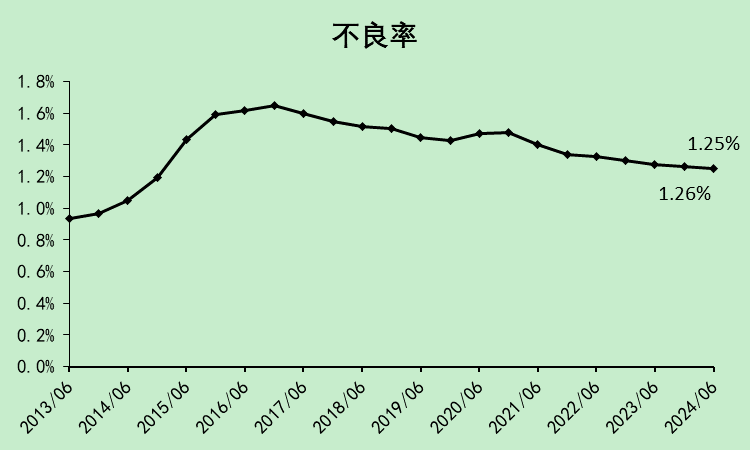

七、不良率

不良率环近年报下落了0.1%。

这就有点反学问了,当今的经济大环境,若何不良率还下落了?

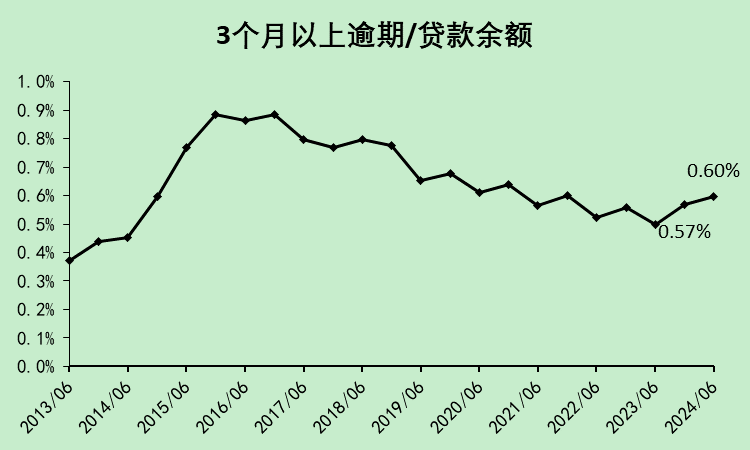

于是,我就掏出了一个新的主见,落伍3个月以上贷款占比,这个主见是彰着上升的。

这就意味着,银行们在不良贷款的认定上,放宽了要求!导致许多贷款莫得被认定为“不良”。

天然,这个主见仍是不是主流主见了,但清澈,“不良贷款”可以治愈的空间,要比“3个月落伍”要大得多。

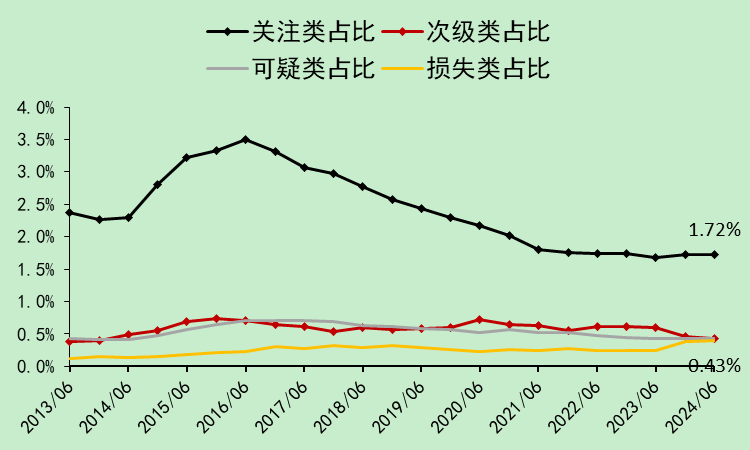

八、不良贷款分类银行贷款当今有五级分类:

平素类(占97.03%)、留情类(1.72%)、次级类(0.43%)、可疑类(0.43%)、弃世类(0.43%)。

庄重这些都属于银行的财富,强调一遍,都属于财富,只消还在报表上,就莫得减值掉。

次级类、可疑类、弃世类,属于不良贷款。

留情类不属于不良贷款。(半年报是1.72%,客岁半年报是1.67%,上升了0.05%)

这即是不良贷款“可治愈”的场地。

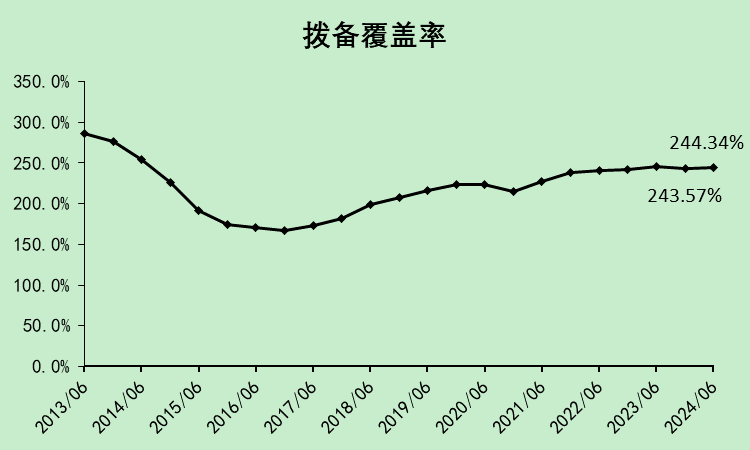

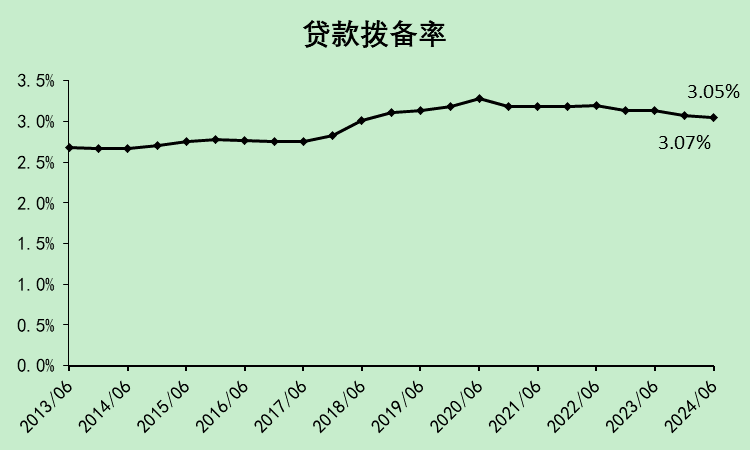

九、拨备隐匿率

拨备隐匿率(减值准备/不良贷款)244.34%,上升了一丢丢。

但咱们刚说了,不良贷款被合理地“作念低”了一些,是以拨备隐匿率被合理地“作念高”了。

这里,咱们看另一个主流主见,贷款拨备率(减值准备/贷款),环比镌汰了0.02%。

同理也可以揣测出,减值准备被合理地“作念低”了。

咱们在【三、成本】中,写过减值用度率大幅下落,其确凿这里就圆上了。

银行作念低了不良贷款,在拨备隐匿率确切不变的情况下,就可以减少减值准备,减值准备用度率下落,就提高了净利润率。

尽管银行营收不太好,尽管经济待增漫空间重大,但银行的利润比拟顺眼,何况照旧在不良率下落和拨备隐匿率不下落的情况下作念到的,呈现出了一副风靡云蒸的表象。

十、银行的问题和优点?咱们先纯粹回来上文呈现出来的几个问题:

1、财富端:贷款增速下滑(增速不低),然而利率下滑比拟严重。

2、欠债端:活期进款转如期进款,利率下落不彰着。

3、贷款利率-进款利率彰着下落。

4、银行合理地“作念低”不良贷款,减少减值用度,进而提高了净利润率。

天然,银行也有两个优点:

1、前些年许多传统行业赚了钱,银行的贷款质料提高了,拨备隐匿率和不良率都处于比拟好的位置,当今可以开释利润的空间还很大。

2、非贷款类业务的增长可以极少抵掉贷款业务的负增长。(比如银行把用于作念价差的国债卖掉,本年的收益十分高,但金额不大)

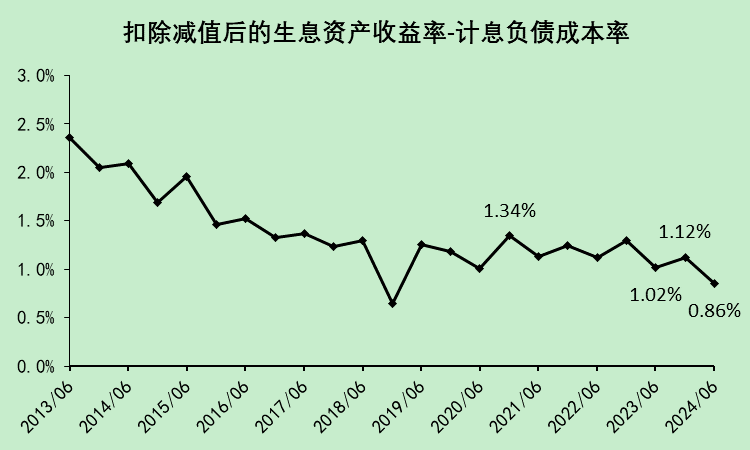

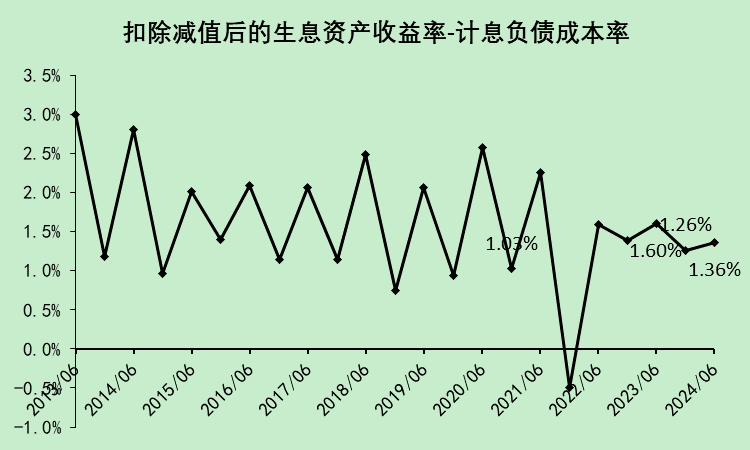

十一、银行还有降息空间吗?这个主见是谷子地发明的,叫作【灵验净利差】

看起来,降息空间应该还有 ,但不会许多了

,但不会许多了

(2018年12月那次是个极度值,因为有些银行把财富减值改成了信用减值,导致减值被重叠计较了,是以当今骨子上创了新低)

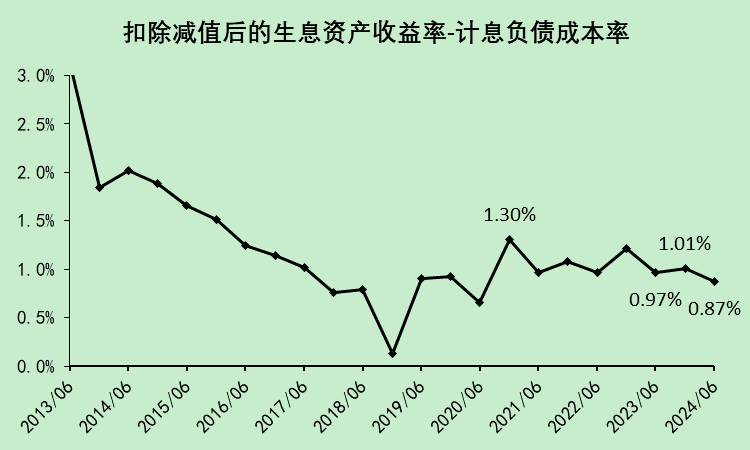

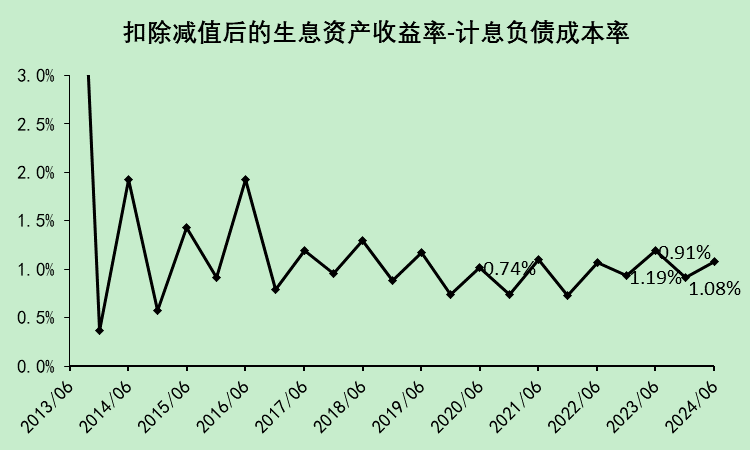

然后咱们继承不同的银行望望:

1、国有六大行[农业银行, 交通银行, 工商银行, 邮储银行, 成立银行, 中国银行]

2、股份行[祥瑞银行, 浦发银行, 中原银行, 民生银行, 招商银行, 兴业银行, 光大银行, 浙商银行, 中信银行]

3、城商行[兰州银行, 宁波银行, 郑州银行, 青岛银行, 苏州银行, 江苏银行, 杭州银行, 西安银行, 南京银行, 北京银行, 厦门银行, 上海银行, 长沙银行, 皆鲁银行, 成都银行, 重庆银行, 贵阳银行]

4、农商行[江阴银行, 张家港行, 青农商行, 无锡银行, 渝农商行, 常熟银行, 瑞丰银行, 沪农商行, 紫金银行, 苏农银行]

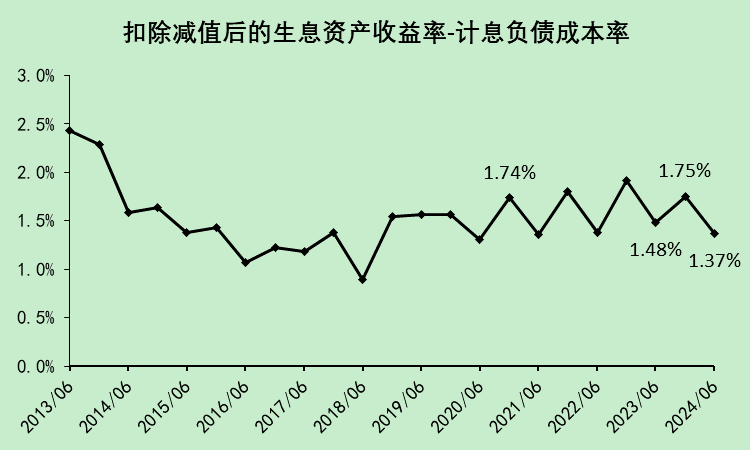

5、招商银行,献给我尊敬的招行谷子地,这个主见是他发明的。

这里我讲解一下,谷子地的年化算法是径直半年乘以2,是以他的招商银行是1.35%,我改了一下,改成了乘以(全年天数366)/(上半年天数182),是以会比他的数据略高一丝,造成了1.37%,基本上不影响论断。

其实国有大行和股份行的减值准备计提的比拟多,在不良认定上愈加严格,是以这个值比拟低。

而城商行和农商行可能减值准备提得不够充分,毕竟它的贷款利率比拟高,财富质料堪忧,终末这个值就比拟高了。

招行手脚股份行,数值竟然高于农商行举座水平,不得不说确乎超强了。天然,我不是招行粉,招行的问题,谷子地说了留情类贷款增多了不少,不良的认定放宽了不少,勤学生熟习考低了,更会被骂。

上半年全体银行的灵验净利差,惟有0.86%。如果单算二季度的话,应该更低。何况照旧在放宽了不良认定的基础上。何况这还包括了一些耐久期的金融投资,比如银行握有的国债到期后再买的话,收益率会下落。是以,

接下来的降息,必须配置在镌汰如期进款利率的基础上。惟有银行如期进款利率降下去,贷款利率才可能降。当今,大约就表现周五LPR利率降不了的原因了,不是不肯意,而是前置条目不自满,如期进款利率还没下落。@当天话题

$招商银行(SH600036)$

$银行ETF(SH512800)$

戒网赌足球

戒网赌足球